Aika-ajoin uutissivustoilla julkaistaan juttuja erilaisista sijoittajista ja taloudellisen riippumattomuuden tavoittelijoista. Kaikkia näitä artikkeleita yhdistää varsinaisen tekstin jälkeinen kommenttiosio, jossa osakekauppa tuomitaan työläisten riistäjien suureksi huijaukseksi sekä varoitellaan pörssiin uskaltautuneita siitä miten sijoittaminen ei kannata, koska siinä aina lopulta menettää kaikki rahansa. Tässä artikkelissa esittelen hieman osakemarkkinoiden toimintaa ja koetan lieventää näitä pelkoja.

Osakkeet ja osakeyhtiöt

Mikä oikeastaan on osake? Osake on kaikessa yksinkertaisuudessaan omistusosuus osakeyhtiöstä eli mistä tahansa yrityksestä jonka nimen perässä lukee Oy. Osakkeiden omistajat saavat äänestää yhtiökokouksessa ja päättää yhtiön hallituksen kokoonpanosta. Monille osakkeenomistajille kiinnostavin asia on kuitenkin osakkeen tuoma oikeus osingonmaksuun. Voittoa tuottavat yritykset jakavat usein osan tuloksestaan osinkoina ulos yhtiöstä eli maksavat omistajilleen rahaa. Tyypillisesti jokainen osake on oikeutettu samansuuruiseen voitonjakoon ja äänivaltaan. Mitä useamman osakkeen joku omistaa, sitä enemmän hänelle maksetaan osinkoja ja sitä enemmän hän pystyy vaikuttamaan yrityksen toimintaan.

Osakekauppa ja pörssi

Koska osakkeet edustavat monenlaista rahanarvoista omaisuutta (kiinteistöt, tuotantolaitokset, ohjelmistot, patentit...), on selvää, että myös osakkeilla on jonkinlainen rahallinen arvo. Jotta tämä arvo voitaisiin määritellä järkevällä tavalla, julkisten osakeyhtiöiden täytyy raportoida tuottojen ja omaisuuden kehitystä tasaisin väliajoin. Näiden tietojen perusteella eri toimijat voivat esittää muille hinnan, jolla suostuvat ostamaan tai myymään yhtiön osakkeita. Mutta mistä näitä halukkaita kauppakumppaneita sitten löytää?

Kätevin paikka osakkeiden ostamiselle ja myymiselle on pörssi. Suomalaisilla osakkeilla käydään kauppaa Helsingin pörssissä ja yhdysvaltalaisilla taas esimerkiksi New Yorkin pörssissä. Pörssien aukioloaikoina kauppapaikalla - eli nykyään Internetissä - raportoidaan osto- ja myyntitarjouksien suuruus. Kun toivotut osto- ja myyntihinnat täsmäävät, osakkeet ja niiden tuomat tuotto-osuudet vaihtavat omistajaa. Näin määräytyy yhtiön pörssikurssi eli osakkeen hinta, joka siis vaihtelee joka hetki senhetkisten osto- ja myyntitarjousten mukaan. Osakkeen hintaa ohjaa siis yritysanalyytikkojen arvioiden lisäksi myös ihmisten tunteet ja erilaiset spekulaatiot tulevaisuudesta ja joskus hyvin tuottoisankin yhtiön osakkeen hinta voi olla todella alhainen tai tappiollisen yrityksen hinta todella korkea.

Kuka tahansa voi ostaa osakkeita pörssistä ja nauttia omistuksen tuomista osinkotuloista (kaikki yhtiöt eivät kuitenkaan maksa osinkoa). Mikäli yrityksen voitot kasvavat, osakkeen arvokin tuppaa kasvamaan ja tällöin osakkeet on myös mahdollista myydä ostohintaa suurempaan hintaan pois. Toki voi käydä myös päinvastoin ja osakkeen hinta voi laskea. Tämä ei kuitenkaan tarkoita, että sijoitetut rahat olisi iäksi menetetty, koska hinta voi pitkänkin laskun jälkeen nousta uudelleen entistä korkeammalle tasolle. Mahdolliset tappiot realisoituvat vasta, kun osake myydään pois. Sama pätee tietysti voittojen kanssa. Käytännössä osakekurssien lyhyen aikavälin muutoksia on mahdotonta ennustaa, joten paraskaan sijoittaja ei ole aina oikeassa lyhyellä tähtäimellä. Osakkeiden arvo on kuitenkin jollain tasolla sidoksissa tulokseen, koska harva myy puoli-ilmaiseksi tuottoisia osakkeita tai ostaa mahdottoman kalliilla pelkkää tappiota, joten pitkällä aikavälillä osakkeiden hinta yleensä asettuu sen todellisen arvon mukaiseksi.

Pörssi toimii myös yhtiöille keinona hankkia pääomaa. Yksityinen osakeyhtiö voi listautua pörssiin julkiseksi osakeyhtiöksi ja laskea samalla liikkeelle uusia osakkeita, joiden myynnistä saadut tulot siirtyvät yhtiön kassaan investointeja varten. Tämän jälkeen pörssissä kaupattavat osakkeet kuitenkin vain vaihtavat omistajaa sijoittajien välillä eikä niiden vaihdannasta tule yhtään rahaa yhtiön käyttöön.

Rahastot

Jos hankkii vain yhden yrityksen osakkeita altistaa pääomansa suuren tappion riskille, koska yksittäisen yhtiön taloudellinen epäonni ei ole tavatonta ja konkurssin riskikin on olemassa. Tämän takia sijoittajat yleensä hajauttavat omistuksiaan eli ostavat usean eri yhtiön osakkeita, jolloin yhden yhtiön ongelmien vaikutus pienenee. Useimmat ihmiset eivät kuitenkaan koe ymmärtävänsä osakemarkkinoita tarpeeksi tehdäkseen järkeviä valintoja siitä mitä osaketta kannattaisi ostaa ja mihin hintaan. Tämän takia on olemassa rahastoja, jotka hoitavat nämä valinnat yksityisten ihmisten puolesta.

Rahasto ostaa osakkeita joko ammattisijoittajan näkemyksen mukaan (aktiivinen rahasto) tai ennaltamäärättyjen sääntöjen mukaan. Nykypäivän suosituimpia rahastotyyppejä ovat passiiviset indeksirahastot, joihin ostetaan tasaisesti tiettyyn yritysjoukkoon kuuluvia osakkeita ilman, että yritetään ajoittaa ostoja tiettyyn hetkeen. Indeksirahasto voi sijoittaa esimerkiksi kaikkiin Helsingin pörssin suurimpiin yrityksiin niiden markkina-arvojen mukaisin painoin. Yksityinen sijoittaja voi sitten ostaa itselleen rahasto-osuuksia, joilla pääsee osalliseksi sijoituksensa mukaiseen osuuteen rahaston tuotoista. Ympäristötietoinen sijoittaja voi myös valita sijoituskohteekseen erilaisia kestävän kehityksen rahastoja, jolloin voi esimerkiksi välttää fossiiliseen energiantuotantoon sijoittamista.

Usein rahastosijoituksista veloitetaan erilaisia palkkioita, kuten merkintäpalkkio (=ostamisen kulu) ja hallinnointipalkkio (=toistuva vuotuinen kulu). Kulut ovat yleensä suurempia aktiivisilla rahastoilla kuin passiivisilla, vaikka suuremmat kulut eivät usein edes johda parempiin tuottoihin. Osakemarkkinoiden yksi merkittävin epäkohta todennäköisesti onkin rahastoyhtiöiden asiakkailtaan keräämät liian suuret palkkiot.

Tutkimusten mukaan pienikuluiset passiiviset indeksirahastot voittavat pitkällä tähtäimellä tuotoissaan suuria palkkiota veloittavat aktiiviset rahastot.

Entä ne riskit?

Jokainen joka on kuullut pörssistä, on varmasti kuullut myös pörssiromahduksista, joissa ihmiset ovat menettäneet kaikki säästönsä. Onko aina taattua, että romahdus tulee ja armottomat pörssihait vievät viattoman piensijoittajan viimeiset pennoset? Vastaus on onneksi pääosin ei! Pörssiromahdukset eivät ole erityisen harvinaisia ja elinikäinen sijoittaja todennäköisesti kokee useammankin romahduksen elinaikanaan. Pörssiromahduksessa lähes kaikkien osakkeiden hinnat laskevat ja niiden mukana rahastojen ja osakesalkkujen arvot putoavat. Tällöin sijoittaja voi säikähtää ja myydä osakkeensa ja rahasto-osuutensa pois, jotta ei menettäisi kaikkia säästöjään. Tämä on kuitenkin juuri se mitä ei tule tehdä.

Käytännössä osakkeen arvon putoaminen nollaan vaatii yrityksen konkurssin. Jos omistaa rahastoa, joka sijoittaa lähes kaikkiin osakkeisiin, niin mikä on todennäköisyys, että kaikki yhtiöt menevät konkurssiin? Kuvittele tilanne, jossa yhden vuoden aikana konkurssiin menisivät Suomen suurimmat pankit, kaikki merkittävät rakennusyhtiöt, K-marketit, sanomalehdet, sähköyhtiö Fortum, puhelin- ja nettiliittymien tarjoajat, paperiyhtiöt, vakuutusyhtiöt, lääkeyhtiöt... Tällaisen mittaluokan finanssikatastrofi vaatisi niin suuren mullistuksen, että rahalla tuskin olisi mitään arvoa, vaikka omistuksistaan hankkiutuisikin eroon. Tähän asti jokaisen pörssiromahduksen jälkeen on seurannut osakekurssien nousu takaisin aiemmalle tasolle ja sen yli.

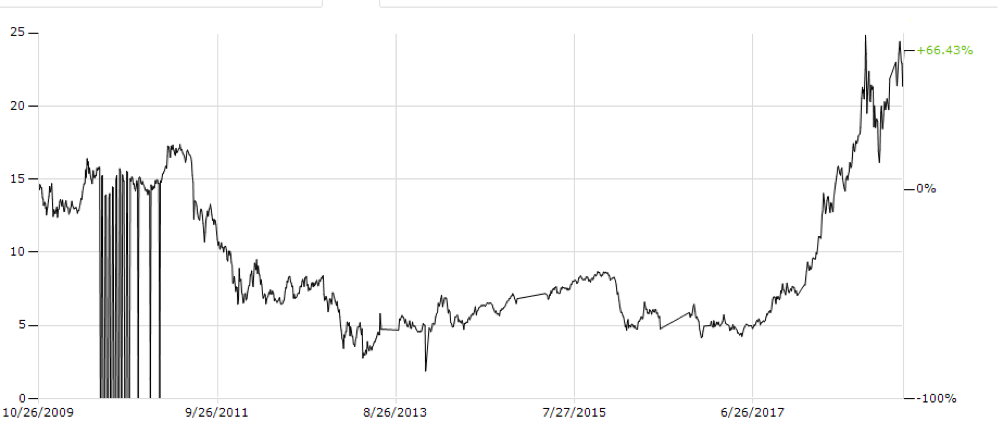

Oheinen kuva esittää Yhdysvaltojen osakemarkkinoiden arvostustasoja lähtien 1920-luvun suuresta lamasta. 90 vuoteen mahtuu monta pörssiromahdusta, jotka on merkitty harmailla palkeilla. Jokaista romahdusta on myös seurannut pörssikurssien palautuminen. Kymmenien vuosien tähtäimellä tasaisesti sijoittanut henkilö, joka ei myynyt omistuksiaan romahduksen pohjalla on aina jäänyt voitolle. Itse asiassa jopa

pelkästään markkinoiden huipuilla sijoittanut henkilö olisi lopulta jäänyt voitolle, jos on vain välttänyt myymästä omistuksiaan pörssiromahduksen aikana.

|

| Yhdysvaltojen S&P 500 -pörssi-indeksin arvostustasot 90 vuoden ajalta. Harmaat palkit merkitsevät pörssiromahduksia. |

Entä sitten?

Mitä merkitystä tällä kaikella sitten on? Miksi kannattaisi laittaa euronsa kiinni osakemarkkinoille?

Pitkällä

aikavälillä osakemarkkinoiden tuotto on ollut inflaatio huomioiden noin

7% vuodessa

Yhdysvalloissa ja 5%

Suomessa. Tämä on mahdollistanut markkinoille osallistuvien vaurastumisen, sillä sijoitukset kasvavat korkoa korolle. Vaikkapa 6% tuotto-odotuksella, 30 vuoden ajan tasaisesti sijoittava henkilö kolminkertaistaisi rahansa. 300 €/kk sijoituksella tämä tuottaisi lopulta 300 000 € arvoisen sijoitussalkun, joka tuottaisi omistajalleen 18 000 € passiivista vuotuista tuloa. Voittaa mukavasti vaikkapa kulutusluoton negatiivisen tuotto-odotuksen ja takaa mukavat eläkepäivät, jos epäilee nykyjärjestelmän kestävyyttä. Kokeile itse

sijoituslaskurilla.

Oma lukunsa ovat sitten taloudellisen riippumattomuuden tavoittelijat, jotka sijoittavat mahdollisimman suuren osan kuukausituloistaan, jotta pystyisivät jopa 10 vuoden sisällä jäämään pois muiden määräysvallasta omien passiivisten tulojen ansiosta. Onnistuneita esimerkkejä Yhdysvalloista ovat esimerkiksi kolmekymppisinä eläkkeelle jääneet säästeliään elämän lähettiläät

Mr. Money Mustache ja

Mr. Free At 33. Suomessakin on lukuisia saman matkan aloittaneita, kuten vaikkapa

Omavaraisuushaasteen kirjoittaja, joka aloitti sijoittamisen jo opiskelijana. Mr. Money Mustache on selittänyt yksinkertaisesti

kuinka paljon ihmisen pitäisi säästää voidakseen olla taloudellisesti riippumaton.

Moni ei varmaan halua mennä tuollaiseen äärimmäisyyteen, mutta elämänlaatua voi parantaa pienemmälläkin panostuksella. Monet toistelevat sanontaa "aika on rahaa", mutta oletko koskaan ajatellut, että raha on aikaa? Kuinka paljon sijoituksia tarvitsisit tuottamaan yhden kuukausipalkan verran ylimääräistä rahaa vuodessa? Tämmöisellä tulonlähteellä voisit viettää kuukauden ylimääräistä lomaa! Tai mitä jos vaihtaisit nelipäiväiseen työviikkoon? Korvaamalla 20% palkkatuloistasi passiivisella tulolla voisit saada 50% pidemmän viikonlopun talouden kärsimättä. Merkitys henkilökohtaiselle hyvinvoinnille olisi valtaisa.

Jos suomalaiset omistaisivat enemmän suomalaisten pörssiyhtiöiden osakkeita, sillä olisi myös yhteiskunnallista merkitystä. Nykyään noin puolet suomalaisista pörssiyhtiöistä on

ulkomaalaisessa omistuksessa. Kotimainen omistus voisi suosia investointeja Suomeen (osakeomistuksella saa päätäntävaltaa) ja myös pitäisi isomman osan osingoista ja niiden veroista Suomen talouden piirissä.

Yhteenveto

Lopuksi vielä pieni kertaus: Osakkeet voivat olla hyvin tuottoisia omistajilleen, mutta riskien vähentämiseksi kannattaa hajauttaa sijoituksiaan. Tässä rahastot ovat hyvä apuväline. Osakkeiden arvo voi laskea, mutta rahaa ei menetä ennen kuin myy. Osakekauppa ei ole vain rikkaiden keinottelijoiden hommaa, vaan kuka tahansa voi ryhtyä siihen pienemmilläkin summilla.

Sijoittamisen aloittaminen onnistuu oman pankkisi kautta. Pääset eteenpäin tiedustelemalla arvo-osuustilin avaamista.

Vaikka olenkin sitä mieltä, että talousjärjestelmää pitäisi merkittävästi uudistaa

ympäristö- ja

ihmisystävällisemmäksi,

niin itse kunkin kannattaa silti yrittää hyötyä historian

luotettavimmasta vaurastumiskoneesta. Kuten sanonta kuuluu: jos et voi

voittaa heitä, liity heihin.